Les grandes enseignes de distribution alimentaire sont au cœur du système alimentaire. Par cette position centrale, leur pouvoir d’influence s’étend des pratiques agricoles en amont jusqu’aux pratiques alimentaires des ménages en aval. Dans une perspective de transition alimentaire, il est donc indispensable de mobiliser la grande distribution : la France devrait engager ce chantier dans le cadre de la Stratégie nationale pour l’alimentation, le climat et la nutrition (SNANC), prévue pour l’automne.

Une trajectoire à corriger

Les principaux indicateurs le montrent : la France n’est pas sur la bonne trajectoire en matière d’alimentation saine, durable, ou sur les questions d’accessibilité à une alimentation de qualité. Quelques actualités pour s’en convaincre : en juillet, le ministère en charge de l’Agriculture pointait que la consommation de viande en France continuait d’augmenter en 2022, tandis que le marché des produits bios s’effondrait. Un avis du Haut Conseil à la santé publique daté d’avril 2023 rappelait le caractère « obésogène » de l’environnement nutritionnel, et appelait à « transformer profondément et durablement les systèmes alimentaires ». Et en septembre, les Restos du Cœur lançaient un appel aux dons, affirmant ne pouvoir faire face à l’afflux de nouveaux bénéficiaires. Cette situation pointe les lacunes et inefficacités de notre système alimentaire et invite à s’interroger.

Un acteur incontournable

Au croisement de la santé, de la durabilité et de l’accessibilité, on trouve un acteur devenu quasi-incontournable pour les consommateurs qui y font 78 % de leurs achats alimentaires à domicile en 2023 : la grande distribution1 . Dans une publication récente (Brocard, 2023), nous mettons en évidence la centralité des supermarchés dans le système alimentaire contemporain. Cette centralité est d’abord le fait de son rôle de pivot dans la chaîne de valeur alimentaire, entre la consommation en aval et l’amont agricole et industriel en amont. Mais la distribution ne se limite pas à ce rôle d’intermédiaire, ou de « metteur sur le marché ». À l’inverse, la tendance est à l’extension de son domaine d’activité vers l’amont (contractualisation en direct avec les agriculteurs, croissance des marques propres, définition de ses propres standards de qualité, etc.) comme vers l’aval (construction dans les médias de la figure du « consommateur » et de ses intérêts, interpellation directe des citoyens, information et accompagnement à l’adoption de nouveaux comportements alimentaires, etc.), ce qui lui donne un pouvoir économique, politique et culturel sur l’alimentation.

Elle a de fait les moyens de ses ambitions : maillon le plus concentré de la chaîne alimentaire (cinq groupes captent 80 % du marché des ventes alimentaires en 20232 ), la distribution dispose d’une grande puissance de feu sur le plan économique, qui lui permet d’imposer ses conditions aux fournisseurs tout en disposant d’un pouvoir d’influence important sur les pratiques des consommateurs. Principaux destinataires des dépenses des ménages, ce sont ainsi les distributeurs qui sont mobilisés par le gouvernement quand il s’agit de répondre à l’inflation (via les « paniers anti-inflation »). Eux encore qui communiquent sur les gestes barrière lors de la pandémie de Covid-193 . Eux, enfin, qui font l’objet d’une attention croissante des pouvoirs publics, investisseurs et organisations de la société civile quant à la durabilité de leur modèle d’affaires et de leurs impacts environnementaux.

Des impacts environnementaux et sociaux délétères

Les distributeurs sont donc aujourd’hui en position de force, dans la lignée d’un développement ininterrompu depuis l’invention du supermarché puis de l’hypermarché après la Seconde Guerre mondiale. Ce succès s’est fondé sur la promesse d’une offre abondante et bon marché, libérant du temps et soulageant le budget des ménages. Or un tel modèle, conjugué à la puissance de ces acteurs, a en retour contribué à façonner un système alimentaire aux importantes externalités sociales et environnementales. Selon une étude de McKinsey4 , les distributeurs européens et leur chaîne de valeur au sein du secteur de l’alimentation contribuent à hauteur de 20 % des émissions de gaz à effet de serre totales de l’Union européenne. Il faut différencier ici les émissions qui leurs sont directement imputables (scopes 1 et 2), par exemple liées à refroidissement des rayons, ou à l’énergie consommée, des émissions indirectes qui concernent l’amont ou l’aval (scope 3). Les premières, davantage prises en compte par les distributeurs et qui font l’objet d’engagements et de plan d’action visant à les diminuer, ne représentent que 5 % des émissions totales ; les 95 % restants, qui dépendent pour l’essentiel de l’amont agricole et industriel (eg. modes de production, équilibre entre productions végétales et animales), puis des pratiques des consommateurs (eg. gaspillage), ne sont pas encore suffisamment pris en compte par les distributeurs. C’est toutefois l’enjeu de la transition alimentaire que de réduire les impacts liés à nos régimes alimentaires en les rendant compatibles avec des trajectoires de durabilité agricole : moins de produits animaux, plus de produits végétaux (fruits, légumes, légumineuses, oléagineux) et une hausse de la consommation de produits issus de modes de production durable5 .

Or, les distributeurs, malgré leur position de force dans le système, ne sont pas mobilisés à la hauteur de leurs capacités pour contribuer à l’évolution nécessaire des régimes alimentaires. Les travaux de la société civile dont nous soulignons les conclusions les plus saillantes, démontrent ce déficit, en matière : de composition des plats préparés de leurs marques ; de l’équilibre entre végétal et animal dans l’offre de protéines ; des politiques de mise en avant des produits (placement en rayon, promotions, etc.) ou de marge (plus ou moins élevée), qui rendent un produit plus ou moins attrayant. Ce constat est valable pour la France, mais également pour une série d’autres pays européens qui ont fait l’objet d’analyses. Plus encore, les distributeurs adoptent parfois une attitude qualifiée par des scientifiques d’« éco-défensive »6 lorsqu’il s’agit de ralentir la mise en place de régulations à but environnemental. Or la grande distribution devrait adopter une posture constructive et ambitieuse pour la transition agricole et alimentaire, qui pourrait en outre lui être bénéfique, face à la multiplication des défis pour un secteur qui n’est pas exempt de vulnérabilités.

Un modèle à reconstruire

Si le secteur de la grande distribution est toujours dominant dans les achats alimentaires, nous identifions trois grandes dépendances pour le modèle d’affaires des grandes surfaces alimentaires :

- les distributeurs disposent de moins de marge de manœuvre pour les marques nationales, qui apportent du trafic dans les magasins ainsi que des revenus (en grande majorité sous forme de marges arrière, les marges « avant » qui s’ajoutent au prix d’achat fournisseur pour former le prix visible par le consommateur sont quant à elles proches de zéro pour rester compétitif vis-à-vis des concurrents sur des produits emblématiques) que pour leurs propres marques (les MDD, marques des distributeurs), et moins encore pour certains produits ou marque phares (eg. le café Carte Noire, le Nutella, etc.). La gestion d’un magasin dépend donc de fins équilibres entre fournisseurs nationaux et MDD ;

- la vente de produits animaux est liée à la majorité des impacts environnementaux du secteur. Certains produits (eg. charcuterie, volaille) figurent parmi les rares rayons profitables d’un magasin, et compensent ainsi les pertes des autres rayons8 . Toutefois, ils concentrent dans le même temps la majorité des risques pour les distributeurs (eg. volatilité des prix de l’alimentation animale, problèmes sanitaires, enjeux réputationnels liés à l’impact écologique de la vente de viande, etc.) ;

- le modèle économique de la grande distribution requiert des recettes complémentaires aux ventes alimentaires pour être rentable : produits immobiliers (location d’espaces dans les centres commerciaux, hausse de la valeur des magasins en zone urbaine), produits financiers9 , etc. Cette dépendance à des secteurs volatiles n’est pas de nature à renforcer sa résilience face aux chocs.

Ces vulnérabilités sont renforcées à la fois par l’accélération des crises et les politiques publiques. Par exemple : les hypermarchés, déjà fragilisés par l’évolution des pratiques d’achat (ils ont perdu 14 points de parts de marché en 20 ans10 ), pourraient continuer à voir leur valeur se déprécier dans un monde où la voiture individuelle a une place moins centrale11 ; et la profitabilité des produits animaux pourrait se réduire par des marges compressées et/ou des prix plus élevés (et donc d’achats moindre) du fait de la hausse des coûts de productions en raison de conditions environnementales, de la compétition avec d’autres usages ou de changements dans les politiques publiques12 . Si le secteur semble prendre au sérieux les risques que recèlent la dépendance de son modèle à l’hyper (par le développement de nouveaux formats de vente) et au trafic généré par les marques nationales (en cherchant à renforcer leurs marques propres), cela n’est pas encore le cas pour ce qu’il s’agit de la place des produits animaux dans le mix produit ou dans son modèle de rentabilité. La transparence à ce sujet est un préalable à la conduite d’analyses plus approfondies qui amèneraient le secteur à construire une stratégie appropriée.

Le contexte réglementaire (notamment au niveau européen), économique (du fait d’initiatives privées allant dans la bonne direction en Allemagne ou Royaume-Uni par exemple, et d’une pression croissante des investisseurs) et médiatique (en raison de l’activisme croissant de la société civile13

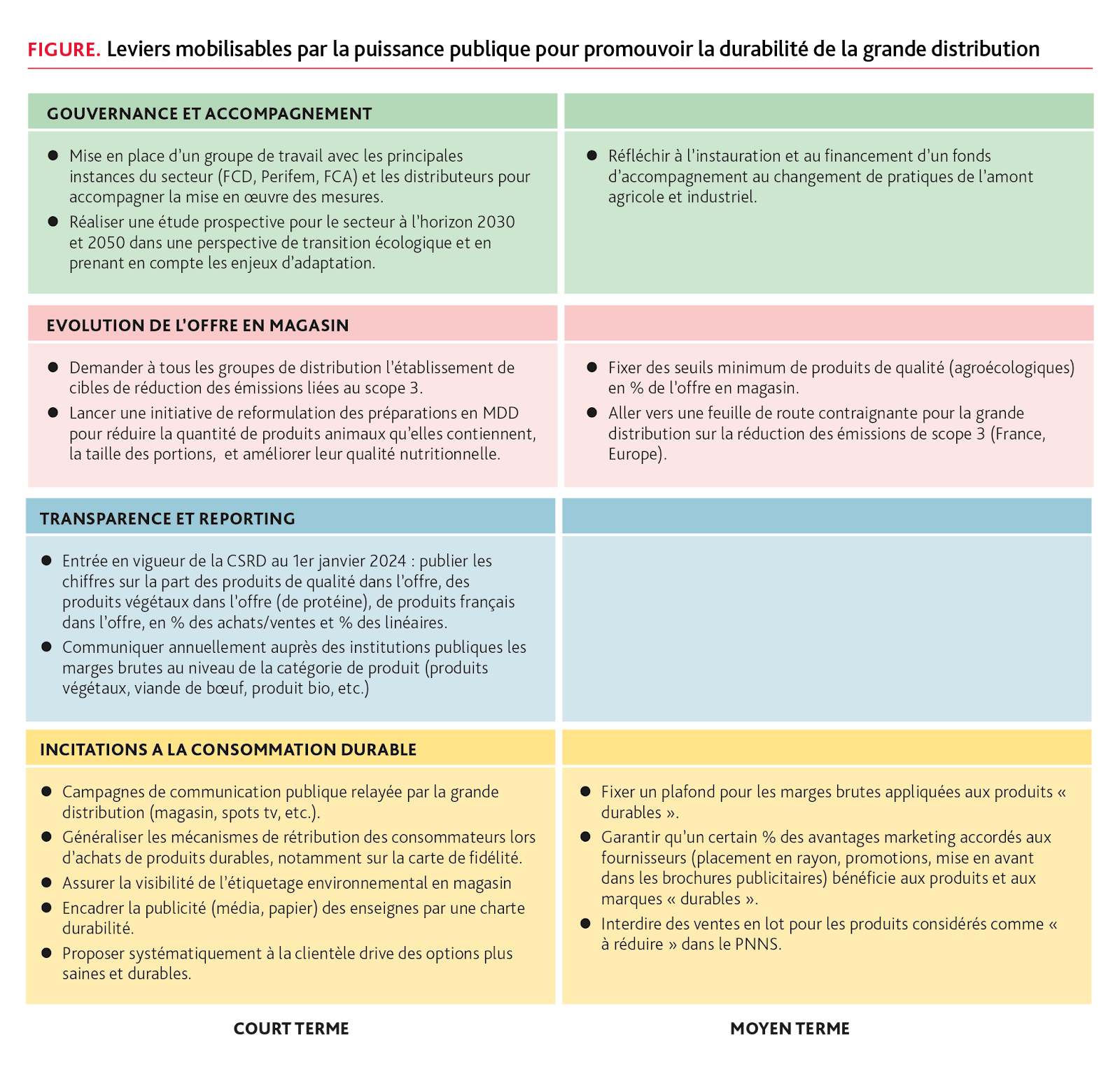

) est favorable à des engagements plus fermes et transparents de la part des distributeurs quant à la réduction de leurs impacts indirects en amont et en aval. Dans ce contexte, l’intervention de la puissance publique est indispensable pour accompagner le secteur dans ces transformations, au-delà d’une seule logique concurrentielle bien insuffisante pour rendre possible des mesures ambitieuses. La SNANC est une opportunité pour commencer à planifier l’avenir du secteur de la grande distribution alimentaire. Nous montrons dans la figure ci-dessous la diversité des registres de politique publiques qui peuvent et doivent faire partie d'une stratégie à cet effet.

- 1Le Basic, AScA, ADEME (2017). Analyse des effets économiques et sociaux d’une alimentation plus durable. Volet 2 : Analyse de la valeur socio-économique de l’alimentation, et sa répartition.

- 2https://www.lsa-conso.fr/e-leclerc-etc-parts-de-marche-p9,446586?utm_source=newsletter&utm_medium=email&utm_campaign=lsa_quotidienne&email=2058930470&idbdd=56449. Ces groupes sont par ailleurs alliés au sein de centrales d’achat, dont les cinq premières en France couvrent même 90 % du marché en 2023, voir https://www.lsa-conso.fr/les-raisons-de-la-valse-des-alliances-a-l-achat-dans-la-distribution-alimentaire,416056.

- 3Fourquet, J. & Llorca, R. (2022). La Société du supermarché. Rôle et place de la grande distribution dans la France contemporaine. Fondation Jean Jaurès.

- 4McKinsey & Company, Eurocommerce (2022). Sustainability, Digitalization, Sills: Transforming the EU retail and wholesale sector. 64p.

- 5Poux, X., & Aubert, P.-M. (2018). Une Europe agroécologique en 2050 : une agriculture multifonctionnelle pour une alimentation saine. Iddri, Étude ; Willett, W. et al. (2019). Food in the Anthropocene: the EAT–Lancet Commission on healthy diets from sustainable food systems. The Lancet, 393(10170), 447–492 ; Couturier, C., Charru, M., Doublet, S., & Pointereau, P. (2016). Le scénario Afterres 2050 ; ADEME (2023). Transitions 2050. Choisir maintenant. Agir pour le climat.

- 6Croizean, J.-P., Robert-Demontrond, P., Bouillé, J., & Allano-Frey, M. (2018). Discours et pratiques en matière de stratégie carbone : le cas de la grande distribution intégrée en France. Management International, 20(4), 26–44.

- 8Une étude de l’OFPM (2023) met en lumière que, parmi les rayons étudiés, les plus rentables sont les rayons charcuterie (9,7 % de marge nette avant impôt) et volaille (8,8 %), quand d’autres sont déficitaires. Le modèle de la grande distribution repose donc sur un savant équilibre entre rayons, et au sein des rayons, entre produits, de manière à dégager une rentabilité faible.

- 9Op. cit. Le Basic et al. (2017).

- 10https://www.lsa-conso.fr/pgc-117-3-milliards-d-euros-de-chiffre-d-affaires-en-2021-selon-nielseniq,403006

- 11Une éventualité identifiée par France Stratégie dans un des volets du rapport Pisani-Ferry-Mahfouz coordonné par Pierre Girard (2023). https://www.strategie.gouv.fr/sites/strategie.gouv.fr/files/atoms/files/fs-2023-les_incidences_economiques_de_laction_pour_le_climat-thematique-capital.pdf

- 12Aux États-Unis, l’analyse de l’augmentation du prix de l’alimentation animale en 2008 révélait déjà les enjeux de compétition entre les usages de la biomasse ou de pertes de production liées aux conditions météorologiques, sans que les prix à la consommation n’augmentent (Becker, 2008). La guerre en Ukraine a occasionné des surcoûts de production pour la viande bovine en Europe du fait des hausse des prix des engrais, des carburants et des aliments (Webagri). http://nationalaglawcenter.org/wp-content/uploads/assets/crs/RS22908.pdf https://www.web-agri.fr/vaches-allaitantes-pmtva/article/207745/maitriser-sa-tresorerie-dans-un-contexte-de-hausse-des-couts-de-production

- 13À ce titre, notons la publications de rapports récents sur le sujet, qui analysent la durabilité des pratiques de la grande distribution : au Royaume-Uni (Superlist, 2022 ; WWF, 2022 ; Feedback), en France (Réseau Action Climat, 2023), en Belgique (Super-Liste, 2022), aux Pays-Bas (Superlist, 2023), au niveau européen (BEUC, 2023). https://thequestionmark.cdn.prismic.io/thequestionmark/a3666916-4b8e-485f-b657-617bfb948788_QM-Superlist+-UK+Environment+-+singel_page.pdf https://www.wwf.org.uk/sites/default/files/2022-11/WWF-Whats-in-Store-for-our-Planet-the-Impact-of-UK%20Shopping-Baskets-on-Climate-and-Nature-2022-v1.pdf https://feedbackglobal.org/supermarkets/ https://reseauactionclimat.org/alimentation-et-climat-la-mauvaise-note-des-supermarches/ https://www.superlijst.be/fr https://www.thequestionmark.org/project/superlist-green-the-netherlands-2023 https://www.beuc.eu/reports/illusion-choice-why-someone-already-decided-what-you-will-eat-lunch