À l’occasion de l'Assemblée générale des Nations unies qui s’est tenue virtuellement en septembre dernier, le président chinois Xi Jinping s'est engagé à ce que la Chine atteigne son pic d'émissions « avant 2030 » et atteigne la « neutralité carbone avant 2060 ». Comment évaluer cette déclaration ? Selon Thomas Spencer, chercheur associé à l’Iddri basé en Inde, la réponse à cette question peut être envisagée à la fois en termes de fond (quels défis cet engagement implique-t-il pour la Chine ?) et en termes normatifs (quel est le caractère « contraignant », au sens large du terme, de cet engagement ?).

Atteindre le pic, zéro émission nette

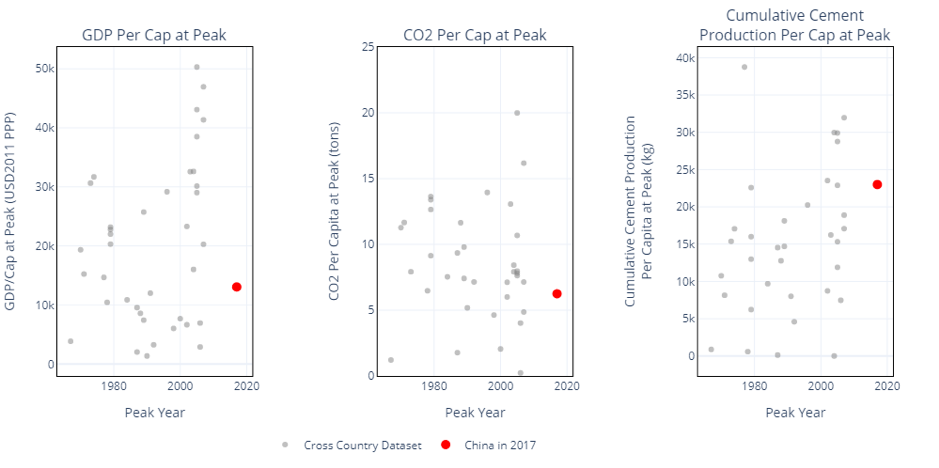

Le premier élément de l'engagement de la Chine est de parvenir à un pic de ses émissions avant 2030. L'ambition de ce volet peut être comprise et évaluée en examinant l'expérience d'autres pays qui ont réussi à atteindre leur pic d'émissions1 . À cette fin, la figure ci-dessous regroupe un ensemble de données sur les pays qui ont : i) atteint un pic d'émissions et maintenu leurs émissions en dessous de ce pic pendant au moins 10 ans ; ii) atteint un pic d'émissions et poursuivi le développement leur économie. La figure présente ces pays selon plusieurs dimensions, envisagées au moment du pic : émissions de CO2 par habitant ; PIB par habitant ; production historique cumulée de ciment par habitant. Est superposée à ces données historiques la position de la Chine en 2017 sur chacun des 3 paramètres. La figure ne concerne que le CO2 lié à l'énergie, qui représente la plus grande partie des émissions de GES de la plupart des pays, dont la Chine. La déclaration de Xi Jinping fait explicitement référence au pic des « émissions de CO2 avant 2030 » et à la « neutralité carbone », et non aux émissions de GES ou à la neutralité climatique.

En 2017, le PIB par habitant de la Chine était estimé à environ 13 000 USD 2011 PPA ; dans l'hypothèse d'un taux de croissance de 5 %, il atteindrait environ 20 000 USD 2011 PPA en 2025. Ce chiffre se situe dans la fourchette au sein de laquelle un certain nombre de pays d'Europe occidentale ont atteint leur pic d'émissions : la France (22 000), la Grande-Bretagne (15 000) et l'Allemagne (20 000). Il est également nettement supérieur à la fourchette dans laquelle les anciennes « économies en transition » communistes ont atteint leur niveau d'émissions maximum, qui se situait à un niveau de PIB par habitant inférieur à celui de la Chine actuelle. Ces pays sont peut-être de meilleurs points de comparaison pour la Chine : la transition vers une économie de marché leur a permis de réaliser des gains d'efficacité substantiels, et ainsi de développer leur économie et de réduire leurs émissions ; une situation similaire pourrait se produire si la Chine réformait sa structure économique excessivement industrialisée. D'autres pays développés, notamment le Canada et les États-Unis, ont atteint un pic d'émissions avec un PIB par habitant nettement plus élevé.

Les émissions actuelles de CO2 de la Chine sont de l'ordre de 6,25 tonnes par habitant à partir de 2017 et ne devraient pas augmenter de manière substantielle avant d'atteindre le pic (peut-être jusqu'à 7 tonnes par habitant). Ce niveau est comparable ou légèrement inférieur au niveau des émissions de CO2 par habitant dans les économies européennes développées à leur pic (généralement 7 à 12 tonnes), mais nettement inférieur au niveau des États-Unis et du Canada (18 à 20 tonnes).

Le troisième indicateur est celui de la production cumulée de ciment par habitant au cours de l'année du pic, sur la base de données remontant au moins aux années 1950 pour la plupart des pays et aux années 1930 pour les économies développées. Cet indicateur permet de situer le moment du pic par rapport à la construction d'infrastructures à longue durée de vie. Le niveau actuel de production cumulée de ciment par habitant en Chine est comparable, voire supérieur, au niveau auquel la plupart des pays ont atteint leurs pics d'émissions de CO2. Cela s'explique par la forte intensité en infrastructures du modèle de croissance de la Chine, et par la forte intensité en ciment de ses infrastructures.

Les données compilées ci-dessus montrent que :

- la Chine a plus ou moins attendu de devenir un « pays développé » pour atteindre son pic d'émissions. Toutefois, cette conclusion peut être quelque peu nuancée à plusieurs égards ;

- la Chine a suivi le modèle des pays développés consistant à construire une infrastructure physique nécessaire au développement de son économie, avant d'atteindre le pic de ses émissions (comme le montre la production cumulée de ciment à son apogée) ;

- la technologie s'est considérablement améliorée depuis que plusieurs pays d'Europe occidentale (Allemagne, France, Royaume-Uni) ont atteint leur pic d'émissions dans les années 1970, ce qui explique que la Chine puisse atteindre un pic d'émissions par habitant un peu plus bas que celui de ces pays ;

- la Chine prévoit de plafonner ses émissions à un niveau de PIB par habitant nettement inférieur à celui atteint par les États-Unis et le Canada, ce qui s'explique en partie par le modèle de développement très émetteur de ces pays, et par le développement plus faible de l'économie de consommation en Chine.

Ainsi, le pic de la Chine avant 2030 devrait pouvoir se produire « naturellement », en particulier si la Chine devait réformer sa structure économique biaisée en s'éloignant des infrastructures à forte intensité d'émissions. Ce n'est toutefois pas un fait accompli, compte tenu de l'incapacité persistante de la Chine à réduire sa part d'investissement dans le PIB ces dernières années.

Le point le plus important de l'annonce chinoise est donc l’engagement d'atteindre la « neutralité carbone » d'ici 2060. Cela impliquerait la transformation complète de l'économie chinoise au cours des prochaines décennies. Trois défis peuvent être identifiés dans ce cadre.

Premièrement, le stock de capital de la Chine est relativement récent. Ces dernières années, la Chine a augmenté sa capacité de production dans les secteurs à forte teneur en carbone à un rythme effréné. Cela se traduit par le niveau élevé de production cumulée de ciment par habitant mentionné ci-dessus : les fondations physiques à long terme de l'économie chinoise sont déjà construites pour l’essentiel. Ainsi, le défi de la neutralité carbone d'ici 2060 ne consiste pas seulement à faire en sorte que les nouveaux investissements soient décarbonés ; il faut pour la Chine soit mettre au rebut une part importante de ses actifs économiques avant la fin de leur durée de vie, soit innover en termes de technologies pour adapter les options « zéro carbone » au capital social existant. Théoriquement, cela pourrait donner un coup de fouet aux technologies de capture et de stockage du carbone, ainsi qu'à la modernisation des hauts fourneaux, des fours à ciment et du parc immobilier existants grâce à des options à faibles émissions de carbone. Parallèlement, il semble inévitable que l'atteinte de la neutralité carbone d'ici 2060 soit tout simplement incompatible avec une partie importante du capital social que la Chine a constitué ces dernières années. L'économie politique des rénovations, des mises à la retraite et de l'immobilisation des actifs est donc tout aussi importante pour la neutralité carbone de la Chine que la croissance des sources d'approvisionnement décarbonées.

Cela dit, la montée en puissance des sources d'énergie sans carbone devra être spectaculaire pour répondre à la demande énergétique de la Chine jusqu'en 2060, même si cette demande augmente beaucoup plus lentement dans les prochaines décennies qu'elle ne l'a fait dans le passé. Des installations éoliennes et solaires de plusieurs pétawatts2 seront nécessaires d'ici 2060, ce qui implique que la Chine devra atteindre le niveau record d'installations éoliennes et solaires de 2017 chaque année d'ici 2060. Le nucléaire devrait également faire partie de l'approvisionnement sans carbone, bien que sa part soit probablement beaucoup plus faible que celle de l'éolien et du solaire réunis.

Deuxièmement, bien que le changement structurel privilégiant la consommation à l’investissement devrait naturellement réduire la demande de produits tels que le ciment et l'acier, la Chine va encore connaître une demande importante de ces secteurs dits « difficiles à décarboner ». Il s'agit notamment de l'industrie lourde, du transport de marchandises lourdes et de l'aviation. Pour parvenir à zéro émission nette, la Chine devra innover en matière de technologies et de modèles d’affaires pour ces secteurs, en permettant même de compenser par des émissions négatives dans d'autres secteurs. Cela orientera le programme de décarbonation au-delà du seul secteur électrique par énergies renouvelables en prenant en compte le cœur même de l'économie industrielle. Et une deuxième génération d'innovations vertes, similaire à celle réalisée dans les énergies renouvelables au cours des 15 dernières années, pourrait voir le jour.

Troisièmement, le gigantisme de la Chine rend l'annonce d'une cible zéro émission nette potentiellement transformatrice au niveau mondial. Les retombées d'un pays géant agissant fortement sur le climat seront considérables. L'innovation, le commerce, la finance et la production seraient transformés. Si la Chine s'engage dans cette voie, il sera beaucoup plus difficile pour les autres pays de continuer à hésiter ; les principaux exportateurs de charbon vers la Chine, comme l'Australie, sont déjà très inquiets. Et l'innovation substantielle que la décarbonation de la Chine déclenchera facilitera l'action des autres pays.

Ainsi, l'objectif de zéro émission nette de la Chine n'est pas moins difficile à atteindre que celui de l'Union européenne, bien que le délai soit prolongé de dix ans. Il ne représente rien de moins que la refondation décarbonée d'une économie développée prospère.

En un mot : une nouvelle révolution industrielle, mais avec un compte à rebours déclenché.

À quel point les engagements de la Chine sont-ils contraignants ?

Cette description du défi que représente l'engagement de neutralité carbone pour la Chine soulève naturellement la question de la force normative de l'engagement. Les déclarations faites à l'AGNU n'ont aucune valeur juridique et ne sont en aucun cas contraignantes. Par ailleurs, comme susmentionné, la déclaration fait soigneusement référence aux « émissions de CO2 » et à la « neutralité carbone », laissant une certaine marge de manœuvre en ce qui concerne les émissions de GES autres que le CO2.

Néanmoins, l'approche traditionnelle chinoise de « sous engagement, plus de résultats » suggère que cet engagement n'a pas du tout été pris à la légère. La Chine a longtemps résisté aux pressions visant à renforcer son engagement précédent de plafonner les émissions de CO2 « d'ici 2030 » et n'avait jusqu’alors donné aucune indication publique sur ses engagements pour le milieu du siècle. Beaucoup dépendra de la formalisation de ces engagements dans sa contribution déterminée au niveau nationale (NDC) actualisée, en accord avec les engagements juridiquement contraignants de l'Accord de Paris sur le climat. Sur ce point, la Chine a indiqué avoir l'intention de renforcer sa NDC, même si elle attendra probablement les résultats des élections américaines de novembre prochain pour le faire. L'Accord de Paris a été délibérément conçu pour permettre la mise à jour périodique des NDC des pays, et la Chine donnerait ainsi une impulsion substantielle aux efforts visant à inciter davantage de pays à le faire. Le test décisif sera la manière dont la Chine agira à court terme, à la fois pour renforcer son NDC, pour s'assurer que les mesures de relance post-Covid-19 sont « vertes » et pour ouvrir les Nouvelles Routes de la Soie à une plus grande transparence concernant les impacts climatiques de ses investissements.

Au-delà de l’Accord de Paris, ce qui aura véritablement une influence sur ces engagements de la Chine vers une économie décarbonée et leur atteinte relève plutôt du domaine de la géopolitique. L'engagement de la Chine intervient à un moment où ses relations avec une grande partie du monde sont soumises à une forte pression. Ses actions régionales en mer de Chine méridionale, à Hong Kong, à la frontière entre l'Inde et la Chine, et sa répression interne de la dissidence s'inscrivent dans un schéma de puissance mondiale plus agressive, et pourtant sur la défensive. Pendant ce temps, les États-Unis sont déchirés par des divisions internes et de profonds dysfonctionnements politiques, et tant les Républicains que les Démocrates ont adopté une position plus ferme à l'égard de la Chine. Cela s'explique en partie par le fait que les États-Unis cherchent des boucs émissaires et se détournent de leurs propres faiblesses internes. Mais il est également préoccupant de constater que les États-Unis sont maintenant en conflit de grande puissance avec un système politique fondamentalement hostile.

Plus cette voie de la confrontation sera empruntée, plus la Chine se sentira en insécurité, et plus faibles seront les retombées potentielles pour le reste du monde de ses innovations en matière de la décarbonation. Comme nous l'avons vu ces dernières années avec la guerre commerciale menée par le président américain Donald Trump, la réforme intérieure, si importante, du système économique déséquilibré de la Chine sera reléguée au second plan en période d'incertitude, car le gouvernement chinois cherche à préserver la stabilité économique et sociale. Dans le même temps, en période d'incertitude, les sources d'énergie nationales comme le charbon sont considérées comme un garant de la sécurité énergétique.

Ainsi, nous nous retrouvons après l'annonce spectaculaire de la Chine au début d'un chemin long et incertain ; de nombreuses technologies bas-carbon, notamment, doivent encore faire la preuve de leur attractivité et efficacité. La gestion de l'essor de la Chine est, avec le changement climatique, l'un des principaux défis du XXIe siècle. La déclaration de XI Jinping a ouvert la voie. Pour y parvenir, il faudra deux éléments rares : l'innovation et la sagesse.