La France s’alarme depuis longtemps de l’artificialisation d’un département tous les dix ans. Nous sommes cependant encore loin d’y mettre un terme, comme le Président de la République s’y est engagé pendant sa campagne électorale. C’est pourquoi il faut se féliciter du retour de cette question sur l’agenda politique, à l’initiative du ministre de la Transition écologique et solidaire qui vient de lancer une réflexion sur la taxation de l’artificialisation des terres. Mais que faudrait-il taxer exactement ? L’artificialisation, le fait de transformer des espaces naturels ou agricoles en espaces artificialisés (espaces urbains, de transports, de loisirs et d’extraction), est-elle simplement synonyme – comme on l’entend souvent – de bétonnage des terres agricoles pour construire des logements ? Une étude de l’Iddri, publiée en début d’année, apporte des éléments de réponse.

Une analyse fine des dynamiques d’artificialisation

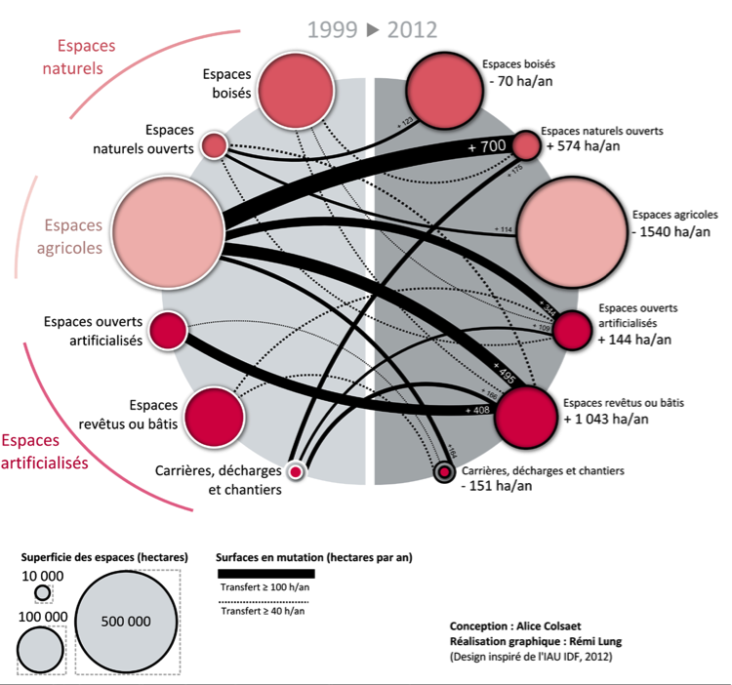

Grâce aux données[1] très détaillées disponibles sur l’Île-de-France – données qui n’existent malheureusement pas au niveau national – l'étude "Pour une approche de l’artificialisation des sols du point de vue de la biodiversité - le cas de l’Île-de-France" analyse les dynamiques d’artificialisation entre 1999 et 2012 sur ce territoire. La figure ci-dessous permet de visualiser les changements d’usage des sols, en distinguant des types d’espaces qui n’ont pas le même intérêt pour la biodiversité :

- Les espaces boisés, qui constituent d’importants réservoirs de biodiversité lorsque leur gestion est adaptée.

- Les espaces naturels ouverts, par exemple les landes ou prairies naturelles, qui sont des milieux essentiels pour de nombreuses espèces.

- Les espaces agricoles, pour les cultures et les pâturages, qui ont un potentiel de biodiversité variable selon les pratiques, faible par exemple dans le cas de monocultures intensives et d’une simplification du paysage.

- Les espaces ouverts artificialisés, c’est-à-dire les espaces verts urbains, les terrains de sport, les gazons bordant des zones d’activités ou des infrastructures de transport, qui tous peuvent être intéressants pour la biodiversité s’ils sont connectés à des corridors écologiques et bien gérés (non recours aux pesticides, fauches tardives, etc).

- Les carrières, chantiers ou décharges, transformant sensiblement les milieux mais qui, étant souvent « renaturées » au fur et à mesure de leur exploitation, constituent une artificialisation réversible.

- Les espaces revêtus ou bâtis, c’est-à-dire les logements, les zones d’activité économique, les routes ou encore les parkings, dont l’intérêt pour la biodiversité est quasi nul.

Taxation de l'artificialisation : 4 enseignements

En faisant l’hypothèse que la dynamique d’artificialisation au niveau national n’est pas radicalement différente de celle en Île-de-France, on peut tirer de nombreux enseignements de cette figure, utiles à la réflexion en cours sur la taxation de l’artificialisation. Soulignons en quatre ici.

- Le premier est que la majorité – 60 % en Île-de-France – des nouveaux espaces artificialisés sont des espaces bâtis ou revêtus, autrement dit « bétonnés ». La construction de logements a une responsabilité importante dans ce bétonnage : 23 % des espaces sont artificialisés pour construire des habitations individuelles, et 3 % pour des habitations collectives… qui fournissent peu ou prou le même nombre de logements. 5 % sont des routes et autres infrastructures de transport et 6 % des parkings. Rien de surprenant jusque là. Ce qui l’est plus, c’est que 19 % des terres artificialisées le sont par des zones d’activités économiques, et notamment des entrepôts logistiques, et que ces activités progressent très fortement.

- Le deuxième enseignement est que les espaces ouverts artificialisés sont victimes de ce bétonnage dans des proportions équivalentes aux terres agricoles. Ces espaces, à l’image des espaces verts, sont bâtis au fil du temps dans une dynamique de densification urbaine certes souhaitable pour limiter la consommation d’espace, mais qui contribue aussi à la perte d’écosystèmes.

- Troisièmement, l’artificialisation n’est pas, et de loin, uniquement une « progression du béton » : 22 % des nouveaux espaces artificialisés sont transformées en espaces artificialisés ouverts (terrains de sport, pelouses artificielles, etc).

- Quatrièmement, si ce sont bien les terres cultivées qui sont les premières touchées par l’artificialisation, il peut être trompeur de se focaliser uniquement sur la préservation du potentiel cultivable. Les espaces naturels ouverts, qui comprennent des milieux rares, sont aussi victimes de l’artificialisation, et peuvent également être transformés en terres agricoles intensives, avec des conséquences importantes pour la biodiversité.

L’analyse détaillée des dynamiques de conversion des terres dans une région comme l’Île-de-France met donc en lumière que l’artificialisation ne se limite pas au bétonnage de terres agricoles pour construire des logements.

Quelle taxe contre l’artificialisation ?

Si l’objectif de la future taxe est de peser sur les usages les plus fortement responsables de l’artificialisation, alors elle devra également viser le développement des zones d’activité économique, la construction de nouveaux espaces ouverts artificialisés, leur bétonnage progressif, ou encore la progression des terres agricoles sur des espaces naturels. Une taxe qui se veut incitative nécessite de définir finement les types d’artificialisation visés, d’avoir une compréhension approfondie de leur logique économique et de leurs contraintes, et doit être accompagnée d’une modification des dispositifs réglementaires et fiscaux existants, dont certains encouragent l’artificialisation. Si, au contraire, l’objectif de la taxe est de générer des fonds visant à compenser les effets négatifs des aménagements qui artificialisent le territoire, alors on lui préfèrera une assiette large, avec un taux faible. Et ce seront les modalités de ces compensations et actions correctives qui feront le succès ou l’échec de cette taxe.

[1] le MOS, réalisé par l’Institut d’aménagement et d’urbanisme d’Île-de-France

Photo © DR ; Sources : breizh-info.com