Intervenant à la suite du Conseil de planification écologique du 25 septembre 2023 pour présenter sa vision d’une « écologie à la Française », Emmanuel Macron a également annoncé qu’il souhaitait « reprendre d’ici la fin de l’année le contrôle sur les prix de l’électricité au niveau français et européen ». Cette annonce répond à l’évidence à une attente politique forte dans un contexte marqué par la crise énergétique et l’inflation. Mais il s’agit également d’un enjeu clé pour la planification écologique, fondée sur un effort massif d’électrification dans les secteurs des bâtiments, de la mobilité et de l’industrie1 . Face à ce double impératif, ce billet de blog propose un décryptage des principaux enjeux et modalités d’une telle reprise de contrôle dans un contexte de transition énergétique.

- 1Selon le bilan prévisionnel 2035 publié gestionnaire du réseau de transport d’électricité (RTE) (https://assets.rte-france.com/prod/public/2023-09/Bilan-previsionnel-2023-principaux-resultats.pdf), la hausse de consommation pourrait atteindre jusqu’à 165 TWh (+35 %) d’ici 2035. Ce qui correspond à 14 TWh de croissance annuelle en moyenne, soit une hausse plus importante que celle observée durant l’essor de l’électrification entre 1973 et 1990.

Reprendre le contrôle, après l’avoir perdu ?

Vouloir reprendre le contrôle de notre électricité sous-entend que nous l’aurions perdu. Et ce constat n’est pas totalement évident : pour une bonne partie des « petits » consommateurs (ménages, très petites entreprises et collectivités), la France a réussi à maintenir le tarif réglementé de vente d’électricité, emblème du contrôle (politique) sur le prix de l’électricité, au même titre que l’accès régulé à l’électricité nucléaire historique (ARENH), qui transfère le même avantage tarifaire aux grands consommateurs industriels et clients des fournisseurs alternatifs2 .

Symbole de ce contrôle des prix par l’État, le « bouclier tarifaire » mis en place depuis le début de la crise énergétique au travers du blocage tarifaire pour le tarif réglementé, l’extension de l’ARENH pour 20 TWh additionnels (120 TWh au total) ou encore les aides spécifiques pour les entreprises et collectivités, a permis d’absorber en grande partie le choc de prix pour les consommateurs, avec des tarifs certes en hausse, mais assez faibles comparés à nos voisins européens, comme le montre le graphique ci-dessous.

Avec néanmoins un coût public non négligeable : 28,5 milliards d’euros en 2023 pour l’électricité, financé pour moitié par les économies issues de la production d’électricité renouvelable (et de l’éolien en particulier).

Prix de l’électricité moyen pour les ménages, toutes taxes incluses (consommation de 2,5 à 5 MWh)

Source : Données Eurostat.

Prix de l’électricité moyen pour les consommateurs industriels (<150 GWh), toutes taxes incluses

Source : Données Eurostat.

Cela implique également de se mettre d’accord sur les raisons de cette prétendue « perte » de contrôle. Depuis le début de la crise de l’énergie, le marché européen de l’électricité, avec ses principes de libéralisation et de fixation des prix fondée sur le coût marginal de production de la dernière centrale appelée tient le rôle de bouc émissaire parfait.

Si la réforme du marché électrique européen en cours de négociation s’avère nécessaire, il ne faut pas oublier que les impacts de la crise gazière sur le marché européen de l’électricité n’ont fait qu’exacerber les fragilités du système électrique français observées l’année dernière, à savoir :

- une production nucléaire en baisse d’environ un tiers3 , induisant une perte de près de 30 milliards d’euros pour EDF ;

- un recours accru aux importations d’électricité et aux centrales à gaz, pour un coût estimé à plus de 20 milliards d’euros4 ;

- et plusieurs défauts du dispositif de l’ARENH, de mieux en mieux identifiés5 .

Consolider la production bas-carbone, nerf de la guerre

Considérant à la fois la vulnérabilité du système électrique français en 2022 et les objectifs politiques extrêmement ambitieux en matière d’électrification (+10 à 14 TWh par an d’ici 2035), une première conclusion s’impose : le développement des moyens de production décarbonée constitue le principal facteur de « maîtrise » des prix de l’électricité à court, moyen et long terme.

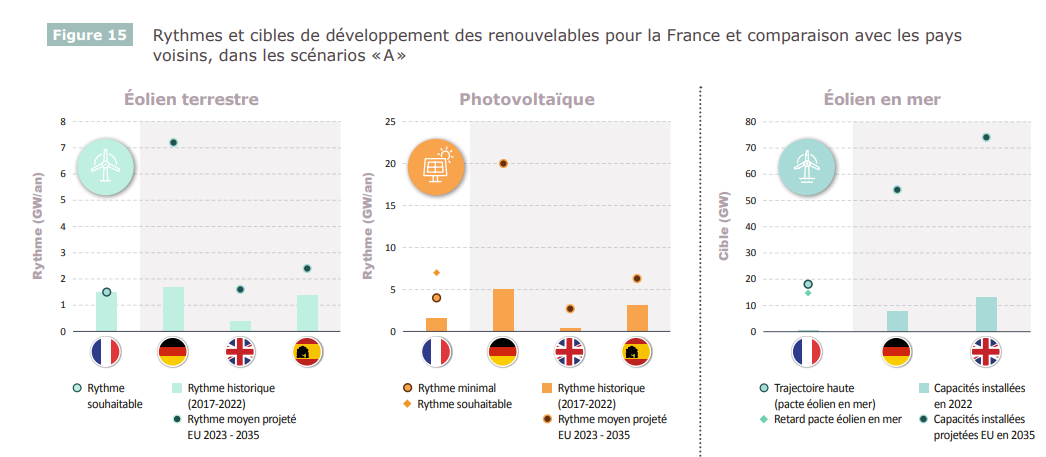

En attendant la mise en œuvre de nouveaux réacteurs nucléaires après 2035, cet effort devra se concentrer sur la sécurisation du productible nucléaire (pour un objectif de 360 TWh en 2030 selon RTE, 400 TWh selon la ministre de la Transition énergétique) et un doublement de la production d’électricité renouvelable en 8 ans. Une trajectoire à la fois ambitieuse par rapport à l’historique, et plutôt dans la fourchette basse des trajectoires poursuivies par nos voisins européens, comme l’illustre RTE dans le bilan prévisionnel 2023. Au-delà des divergences souvent mises en avant, on peut ainsi noter que l’effort de déploiement des énergies renouvelables électriques visé par la France ressemblera étroitement à celui observé en Allemagne dix ans plus tôt, entre 2012 et 2020, avec un passage de 120 à 240 TWh.

Comparaison des cibles et rythmes de développement des renouvelables en France et dans certains pays voisins (RTE)

Source : RTE 2023 (p.43).

Réguler pour mieux contrôler ?

Le second levier de maîtrise renvoie à la question de la régulation du marché de l’électricité. Sur ce volet, la question du dispositif pouvant succéder à l’ARENH après 2025 occupe une grande partie des débats.

Or, l’ARENH reste souvent l’arbre qui cache la forêt : la question n’est pas tant celle de la cession par EDF de l’électricité à un tarif réglementé en direct ou via des fournisseurs alternatifs6 , mais celle du « juste prix » et de la bonne répartition de la production bas-carbone, en tentant un difficile équilibre entre les intérêts divergents de : 1) l’État actionnaire et pilote de la transition écologique, 2) l’opérateur EDF et ses besoins d’investissements colossaux, 3) les consommateurs industriels soucieux de leur compétitivité, 4) les ménages.

Comme le montrent les récentes confrontations entre l’État et EDF ou encore les débats sur le coût de production du nucléaire, cette question ne peut être résolue par une approche purement technique et requiert un arbitrage politique clair. Un besoin de plus en plus reconnu, comme l’illustrent les annonces du Président de la République et de la ministre de la Transition énergétique. Mais qui ne devrait pas pour autant pousser à la précipitation, tant la question reste complexe et le débat démocratique indispensable. Toute proposition de solution à court terme devrait ainsi rester transitoire, en attendant de définir une approche plus durable et compatible avec les défis de la transition énergétique à moyen et long terme.

De nombreuses questions pour une régulation renouvelée

Le dispositif des « contrats pour la différence » (CFD), tant attendu par la France et qui est au cœur des négociations sur la réforme du marché électrique européen ne présente à ce stade qu’une solution partielle à l’ensemble des enjeux identifiés, le diable étant dans les détails.

Au-delà du principe général de définir un prix stable sur le long terme bénéficiant à la fois au producteur et aux différents consommateurs, de nombreuses questions pratiques (et souvent complexes) restent en suspens :

- Quel intérêt à réguler uniquement la production d’électricité nucléaire en comparaison d’une approche incluant l’ensemble de la production bas-carbone (énergies renouvelables comprises) ? Faut-il également intégrer une quote-part de contribution au renouvellement du parc nucléaire français (via le financement de nouveaux réacteurs EPR2), au risque de cimenter la position dominante de l’opérateur historique ?

- Faut-il fixer un prix fixe ou définir un corridor de prix (avec un plancher et un plafond) indexé sur le prix du marché de gros ? Sur l’inflation ? Avec quels risques pour le producteur et les bénéficiaires ?

- Comment gérer la répartition de l’électricité produite sous contrat pour la différence aux différents consommateurs ? Via un système de guichet équivalent à l’ARENH ? En vendant la production via des contrats d’achat à long terme ? En organisant une redistribution ex post des recettes tirées de la récupération des rentes infra-marginales, via une taxe flottante « négative » sur les factures des consommateurs ?

- Faut-il viser un même niveau de prix d’approvisionnement pour tous les consommateurs ? Ou accepter des niveaux de prix différents en fonction des besoins et priorités, par exemple en fixant un prix nettement plus faible pour les industriels électro-intensifs, compensés par un prix plus élevé pour les ménages (ou inversement), comme cela a déjà été mis en œuvre pour la contribution au financement des énergies renouvelables en Allemagne ? Faut-il conditionner l’accès à ce dispositif à des engagements d’investissement dans l’électrification pour les acteurs industriels ?

- Quels impacts et interactions avec les marchés de gros existants, considérant qu’entre 60 à 90 % de la production française pourrait finir « sous CFD » ?7

L’urgence à reconnecter les débats français et européen

Enfin, il apparaît essentiel de reconnecter le débats français à l’échelle européenne, en partant d’un constat aussi simple qu’essentiel : les systèmes électriques sont aujourd’hui largement interdépendants et les enjeux de réforme du marché électrique sont les mêmes dans tous les États membres : comment renforcer l’utilisation de contrats de long terme pour simultanément accélérer l’investissement dans les sources de production bas-carbone et l’électrification de l’économie, en faisant bénéficier les consommateurs d’une plus grande stabilité des prix de l’électricité, le tout en préservant (et idéalement optimisant) le fonctionnement des marchés de gros existants ?

Cela présupposerait en premier lieu d’élargir d’emblée cette réflexion pour considérer la pertinence d’un « pool » de production décarboné rémunéré via des contrats de long terme, incluant le nucléaire existant, le nucléaire à construire, et la production renouvelable, suivant les propositions d’économistes européens, à l’instar de Michael Grubb ou Karsten Neuhoff ?

Ouvrir ainsi la réflexion au-delà de la seule question du mécanisme franco-français pouvant succéder à l’ARENH permettrait également de traiter explicitement la question clé des potentielles interactions entre des mécanismes nationaux « transitoires », censés répondre aux effets de la crise énergétique, et l’avènement d’une approche européenne plus harmonisée à l’horizon 2030.

Aspect d’autant plus important que la production renouvelable (potentiellement sous contrats de long terme) devrait représenter à elle seule jusqu’à 70 % du mix électrique européen, la production bas-carbone pouvant atteindre jusqu’à 85 %), induisant d’une part un besoin de flexibilité considérable, et d’autre part une bonne articulation entre marchés de court et long terme.

Cela exige également de resituer davantage la vision d’une écologie française fondée sur la souveraineté et la réindustrialisation dans son contexte européen. En veillant notamment à reconstruire une coopération franco-allemande sur des bases plus saines, fondée sur une objectivation des demandes (et craintes) de part et d’autre du Rhin, et l’élaboration de compromis pragmatiques, dans le respect de la devise européenne de « l’Union dans la diversité ».

S’accorder sur les contours concernant le niveau du prix, les volumes et les conditions d’accès à des prix préférentiels pour l’industrie européenne est ainsi un sujet d’importance majeure pour l’UE, pour ne pas tomber dans une course vers le bas fondée sur des approches nationales parfois fragiles, chacun essayant de protéger sa compétitivité nationale grâce aux prix les moins chers, tout en risquant de mettre en péril la compétitivité de l’Europe vis-à-vis du reste du monde, faute d’avoir une stratégie collective.

Cela présuppose en premier lieu de travailler sur une meilleure compréhension mutuelle des positions nationales, au-delà des caricatures et combats idéologiques. Mais également d’éviter le piège grandissant du prisme nationaliste qui invite à considérer la question de la compétitivité entre pays voisins, oubliant par là-même que la réussite du Pacte vert dépendra de notre capacité à se lancer collectivement dans la course aux industries vertes pour faire face à la Chine et aux États-Unis.

- 2Les tarifs réglementés sont aujourd’hui réservés aux ménages et aux très petits consommateurs professionnels (ou publics). Plusieurs propositions de loi et amendements ont ainsi visé à élargir de nouveau l’éligibilité aux tarifs réglementés aux collectivités et PME, jusque-là sans succès.

- 3279 TWh produits en 2022 contre plus de 400 TWh en moyenne sur les dix dernières années.

- 4En 2022, la production d’électricité des centrales à gaz est marquée par un effet volume (+11 TWh pour un total de 45 TWh) et un effet prix (forte hausse des coûts de production sous l’effet de la flambée du gaz et du prix des certificats sur le marché carbone européen, l’EU ETS). L’écart par rapport à 2021 peut être estimé à jusqu’à 15 milliards d’euros. En parallèle, le net renversement du solde net des échanges (-60 TWh par rapport à 2021) pour un solde importateur net de 16,5 TWh et un différentiel par rapport à 2021 estimé à 10 milliards d’euros selon RTE.(https://analysesetdonnees.rte-france.com/bilan-electrique-echanges#Factureenergetique)

- 5Ces défauts concernent notamment l’absence d’ajustement du volume de l’ARENH en dépit des évolutions de parts de marché entre tarifs réglementés et offres de marché, induisant un taux d’écrêtement et une plus forte exposition aux prix du marché de gros pour l’ensemble des consommateurs. Mais également le caractère unilatéral de l’ARENH (obligation pour EDF, mais « option d’achat » pour les bénéficiaires), l’absence d’évolution du prix de l’ARENH depuis 2012.

- 6En effet, si on a beaucoup parlé de l’ARENH récemment, il faut noter que c’est la quasi-intégralité de la production nucléaire de 2022 qui a été vendue à prix régulé, via l’ARENH, via les tarifs réglementés, et les offres de marché d’EDF. Par ailleurs, si EDF était en situation de monopole de fourniture, le coût d’opportunité (consistant à vendre l’électricité nucléaire à 42 ou 46 euros le MWh aux clients finaux, contre plus de 150 euros sur le marché de gros) aurait été sensiblement le même, avec comme seule différence la marge de commercialisation (environ 2 euros par MWh) dont bénéficient les fournisseurs alternatifs qui s’approvisionnent via l’ARENH).

- 760 % en limitant la réflexion au seul nucléaire existant, 90 % en incluant l’ensemble de la production décarbonée.